税局调研“赛维模式”,跨境电商卖家何去何从?

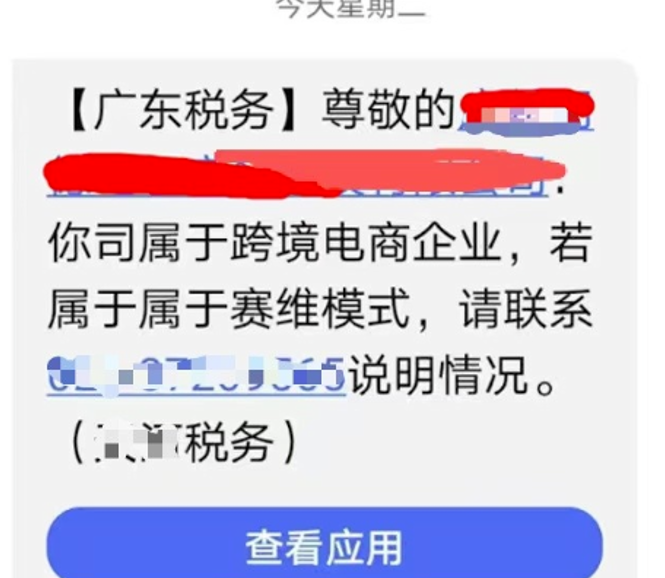

据广东多地卖家反馈,本周他们陆续收到了税务部门发来的短信通知。短信内容大致为:“尊敬的XX,你司属于跨境电商企业,若属于赛维模式,请联系XXXX说明情况!”从卖家分享的截图来看,税局直接提及“是否属于赛维模式”,这一询问让许多跨境卖家既感到疑惑,又倍感压力。大家不禁纷纷猜测,税局为何突然就“赛维模式”发起调研呢?

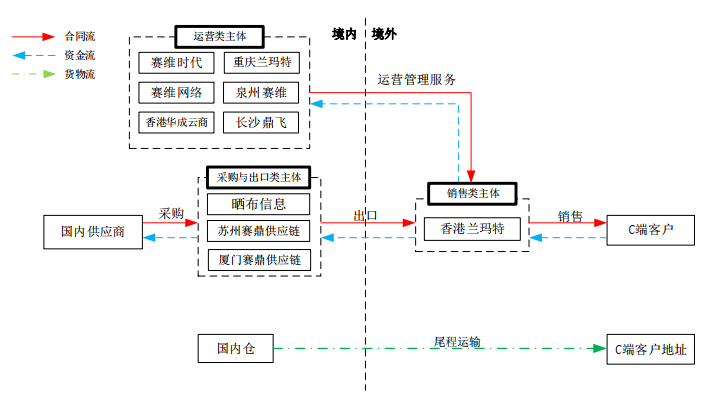

我们先来了解一下什么是“赛维模式”。顾名思义,“赛维模式”源于跨境大卖赛维时代的一种独特运营模式。

这种模式通常涉及四个核心主体。首先是负责在各大电商平台开店的店铺公司,这些公司一般是在境内注册的;其次是负责日常经营管理的运营公司;接着是负责报关出口业务的出口公司;最后是承担核心收款功能的香港公司。

简单概括起来,“赛维模式”的特点就是“多平台、多店铺、品牌化 + 供应链垂直整合”。从网络流传的图示中,我们能更直观地感受到这种模式的架构。

这种模式具有诸多显著优势。

其一,即便卖家拥有多家店铺,也能实现集中报关,大大提高了效率,降低了成本。

其二,它有效解决了亚马逊等平台一个公司通常只能开设一个店铺的规则限制与卖家需要大量店铺拓展业务的矛盾。卖家无需担心主体错配问题,能够更加灵活地开展业务。

其三,实现了资金合规回流。平台款项先归集到香港公司,然后香港公司再将采购款支付给内地公司,完成整个资金回流过程。正是凭借这套模式,赛维时代成功通过了严格的上市审核,同时也巧妙地化解了“多店铺”与“集中合规”之间的矛盾。近年来,“赛维模式”在跨境电商行业中愈发流行,受到众多卖家的青睐。

然而,从税务合规的角度审视,“赛维模式”也存在不少争议点。部分使用该模式的卖家存在未遵循独立交易原则、未完整留存交易凭证以及境内公司进行0申报等不合规行为。而这些不合规现象,或许正是税局此次对使用“赛维模式”的卖家展开调研的原因所在。

据了解,收到短信的卖家在联系税局后,会收到一份详细的统计表格。表格要求属于“赛维模式”的卖家填写母公司社会信用代码、母公司名称等基础信息。如果母公司是广东省内企业,还需填报三季度的销售情况,具体包括店铺公司数量、运营公司名称、运营公司社会信用代码、出口公司名称、出口公司社会信用代码、境外香港公司名称以及“赛维模式”下的总销售金额等(具体内容可参考卖家分享的截图)。

关于税局此次针对“赛维模式”的调研目的,在税局未明确通知的情况下,卖家们不必过于焦虑。调研本身是一种相对温和的方式,有可能是税务新规实施后,咨询“赛维模式”合规路径的卖家过于集中,引起了税务局的关注,因此通过群发短信的方式进行初步筛查和统一指导。

当然,税务合规问题始终是卖家必须高度重视的。如果卖家对此感到担忧,不妨自行对主体与店铺关联性、资金流合规性、关联交易定价合理性、成本费用归集真实性等方面进行全面自查。通过自查,及时发现并纠正可能存在的问题,确保自身经营符合税务法规要求。