跨境卖家必看:“赛维模式”引税务关注!多地卖家收到短信通知,这些合规坑一定要避开!

近日,跨境圈关于税务申报的讨论看似归于平静,但这绝非热度消退,而是在政策信息尚未明确、各类不实传言暗流涌动的背景下,行业集体按下的 “理性暂停键”—— 卖家们一边观望政策风向,一边梳理自身合规流程,静待明确指引。

然而,这份短暂的沉静却被一则突发动态打破平衡。

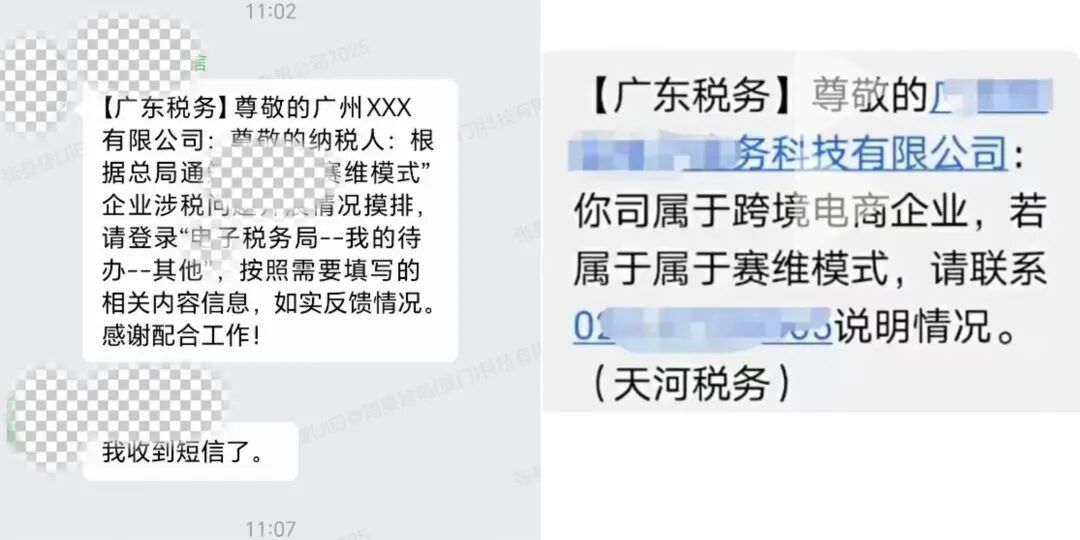

据广东广州、中山、东莞等多地跨境电商卖家在行业群内反馈,近期陆续收到当地税务局通过短信、电话等形式发出的定向通知,核心直指 “赛维模式” 相关运营情况:税务部门明确询问企业是否采用该模式开展业务,并要求在规定时间内填报详细经营资料,包括业务架构、资金流向、发票开具等关键信息,这一摸排动作迅速在跨境圈引发广泛关注与讨论。

图源:社媒

“赛维模式” 并非跨境圈新出现的运营架构,而是长期被部分卖家采用的多层主体分离模式,其核心逻辑是通过 “内地店铺公司 + 内地运营公司 + 香港收入归集公司” 的三层架构,实现店铺收入向境外主体集中,进而达成利润沉淀的目的。

具体来看,这一模式的结构分工清晰:前端直接对接跨境电商平台的店铺主体、负责实际运营的运营主体,均注册在内地;而核心的收入归集、资金沉淀主体,则设立在香港。这种 “经营在内地、资金在香港” 的分离设计,让该模式长期游走在行业合规的灰色地带 —— 表面看似利用香港的税务优势优化结构,实则暗藏多重合规风险,也是此次税局摸排的核心原因。

一、「赛维模式」的核心合规风险:为何会成为税务核查焦点?

二、税务摸排最新动态:仅摸底、未定性,政策仍在研究中

面对广东多地税局的定向问询,不少跨境卖家选择主动与税务部门沟通,从目前反馈的情况来看,本次摸排呈现出 “态度平和、仅摸底不定性” 的特点:

这一动态也给跨境卖家释放了重要信号:当前税务部门对 “赛维模式” 的态度仍处于调研评估阶段,尚未形成最终政策口径。对于采用该模式的卖家而言,与其被动等待,不如主动梳理自身架构合规性,提前排查收入申报、资金流动、税务申报等环节的潜在风险,为后续可能的政策调整做好准备。