跨境汇款迎来重大监管升级!1月起生效,移民家庭需重点关注!

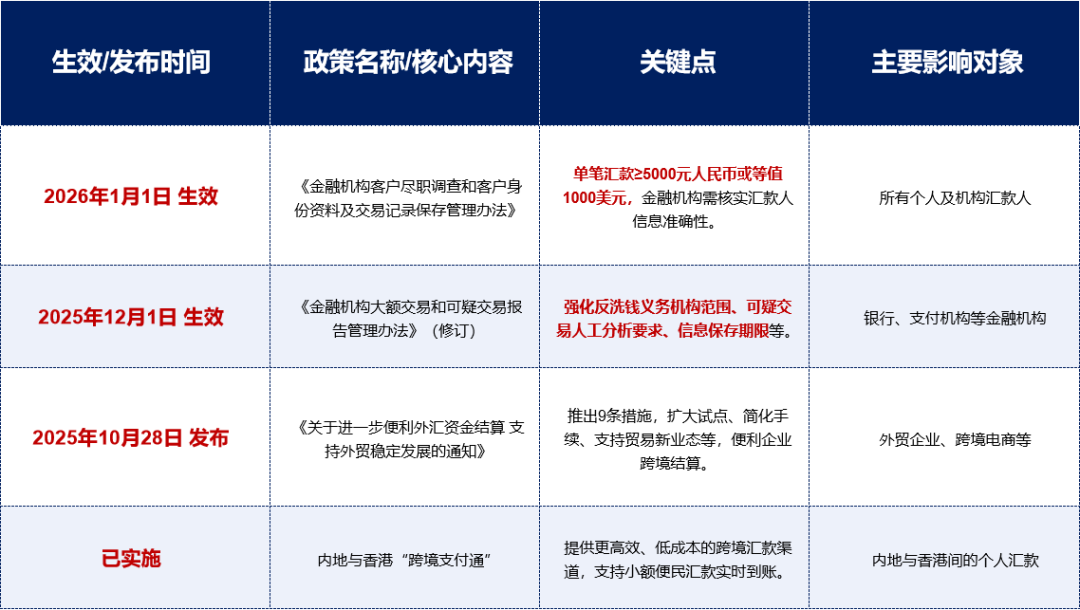

自12月1日起,中国跨境汇款领域迎来了一次系统性变革;而从2026年1月1日起,相关监管力度还将再度升级。

两项新规同步落地,将深刻影响各类跨境资金往来:

1️⃣2025年12月1日起:

新版《大额和可疑交易报告办法》正式施行,银行对跨境汇款的监测全面强化,人工审核、资金用途核查、连续小额交易监控等环节的力度均显著提升。

2️⃣2026年1月1日起:

新版《客户尽职调查办法》生效,单笔跨境汇款金额≥5000元人民币或1000美元时,银行必须对汇款人的详细身份信息进行严格核实。

资金用途、来源、汇款人身份、住址等信息,只要有一项模糊不清,汇款就可能被要求补充材料、流程延迟甚至直接退回。

无论你是子女在海外求学、由国内亲属支撑海外生活,还是自身在境外工作、科研、创业,都会受到此次新规的影响,仅影响程度存在差异。

Vol.1

新规核心变化拆解

——不用慌,我们拆到最细

YINGZHONG

为帮助大家透彻理解政策要点,我们将新规拆解为四大核心层面:

01

第一层:谁必须“上报”?范围史无前例地扩大(2025.12.1起)

过去主要是银行。

现在包括:

银行

支付机构

保险机构

基金销售

理财机构

小贷平台

信托

……几乎所有“能动钱的金融机构”

这意味着,任何一笔跨境资金往来,几乎都难以避开监管记录,相关交易轨迹将被全面覆盖。

02

第二层:哪些交易被认定为“必须上报”?(2025.12.1起)

【大额交易】

单笔或当日累计现金交易≥5万元人民币,或外币等值1万美元(涵盖现金汇款、现钞兑换、现金购汇等各类现金类跨境业务)。

【可疑交易】

新规实施后,“可疑交易” 的判定范围大幅拓宽,以下行为均会被重点关注:

频繁分拆小额跨境汇款(留学生家庭最常见)

资金来源不稳定或用途说明不清

家属突然密集向海外账户汇款

汇款人/收款人出现异常行为(如频繁更换账户、换银行)

不符合交易习惯的汇款金额/路径变化

资金链条复杂或涉及多账户中转

值得注意的是,可疑交易的判定由金融机构自主评估,无固定金额门槛。哪怕是 3000美元、2000美元甚至500美元的汇款,只要被系统标记为异常,都会被上报监管。

03

第三层:“核查门槛”首次写入——5000元就要核实(2026.1.1 起)

这是另一项独立且对普通人群影响直接的新规。

自2026年1月1日起,单笔跨境汇款≥5000元人民币或≥1000美元时,银行必须对汇款人身份信息的准确性进行核实。

注意,是“必须”。核查包括但不限于:

身份证件真实有效

汇出账户是否与你身份匹配

汇款用途是否一致

信息是否与交易背景对应

今后,向境外汇出1000美元,不仅要完整填报各类资料,还需通过银行的严格核对,一旦信息填写有误,就可能导致汇款延迟、退回甚至被列入异常交易名单。

04

第四层:所有资料必须保存 10 年

(2025.12.1起)

包括:

汇款人的身份信息

交易链条

所有资金来源

用途说明及资金路线

机构内部分析记录

可疑报告提交记录

这意味着跨境汇款不再是 “一次性操作”,而是变成了长期可追踪行为,只要资料存在不完备的情况,就会在银行系统中留下记录,影响后续业务办理。

Vol.2

对不同跨境群体,影响完全不同

YINGZHONG

1️⃣境外工作的技术及高薪岗位从业者:国内父母的跨境打款,将不再像以往那样便捷顺畅、可随时操作。

核心原因在于,大额汇款(≥5000 元人民币)需经过严格身份核实,资金用途需具备合理说明,且银行人工审核的频次大幅增加,整体流程效率会有所下降。

2️⃣海外留学生群体(含学费及生活费汇款)

这类人群是新规影响最直接、反应最明显的群体,未来跨境汇款将面临流程更慢、所需材料更多、被抽查概率更高的情况。

常见问题未来会高频出现:

学费跨境大额 → 自动触发核实

生活费多次汇款 → 被银行关注“频次异常”

监护人/亲属代汇 → 要求补充关系证明

家长给孩子打钱,不再是以前那种“一键输密码”。

3️⃣境外陪读、家庭团聚及新移民群体

这类人群的跨境汇款需求通常呈现 “频繁、小额、多用途” 的特点。

尽管小额汇款(<5000 元人民币)不触发强制身份核实,但随着银行整体风控等级提升,一些敏感操作极易被拦截,例如:

多次小额连续汇出

多账户互相转来再汇出

用途写得太含糊

此次跨境汇款监管变革并非针对某一特定群体,而是覆盖了所有有跨境资金往来的人群:

无论是为海外子女汇学费的家长、在境外打拼的职场人士、需要跨境资金支持的跨国家庭,还是初到海外尚未站稳脚跟的新移民、资金预算紧张的留学生家庭,都会受到不同程度的影响。

如果您仍不确定自家的跨境汇款方式是否合规、相关材料是否会被卡审,或是担忧未来政策会进一步收紧,欢迎咨询我们获取专属评估服务。